いつもしている人でも1年に1度しかしない確定申告はいざ作成するときになって、どうやっていたかなと悩むものです。またはじめての確定申告であれば、記入方法にも悩んでしまいますね。

そこで確定申告締切目前にして慌てないためにも、青色申告の書き方を予習しておきましょう。

1.青色申告承認申請書の提出

確定申告を青色申告で行うには事前に青色申告承認申請書という書類を税務署に提出する必要があります。原則として開業後2ヶ月以内という期限がありますので合わせて知っておきましょう。

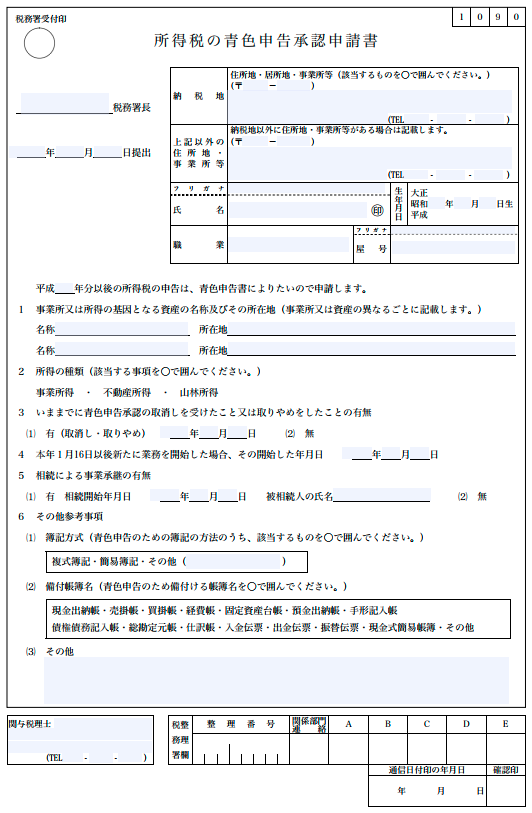

青色申告承認申請書の書き方

では青色申告承認申請書の書き方からご紹介します。

まず左上の「税務署欄」は確定申告を行う所轄の税務署を記入します。その下の日付は申請書の提出日で構いません。

次に右上の納税地は事務所もしくは自宅で事業をしている方は自宅の住所を記入してください。電話番号は事業用の固定電話がない場合などは携帯電話番号で差し支えありません。氏名、生年月日、職業、屋号は申請者のものを書いてください。屋号がなければ未記入で構いません。

続いて青色申告をいつから行うかという開始の年を記入し、その下に事業を行っている場所の屋号と住所を記入します。

その下の所得の種類は該当するものに丸印を付け、これまでの青色申告にて申告した経験の有無や相続にて事業継承しているかなどの質問に答えていきましょう。

さらに下の部分の簿記形式と備え帳簿名が大事なポイントとなりますので間違えないようにしてください。

・65円控除を希望する方は以下に丸印

→複式簿記

→現金出納帳・売掛帳・買掛帳・経費帳・固定資産台帳・預金出納帳・総勘定元帳・仕訳帳

・10万円控除の方は以下に丸印

→簡易簿記

→現金出納帳

青色申告決算書の書き方を確認

ではいよいよ税務署に提出する「青色申告決算書」の書き方を見ていきましょう。4枚1セットになっていますので、それぞれ1枚ずつご紹介しますね。

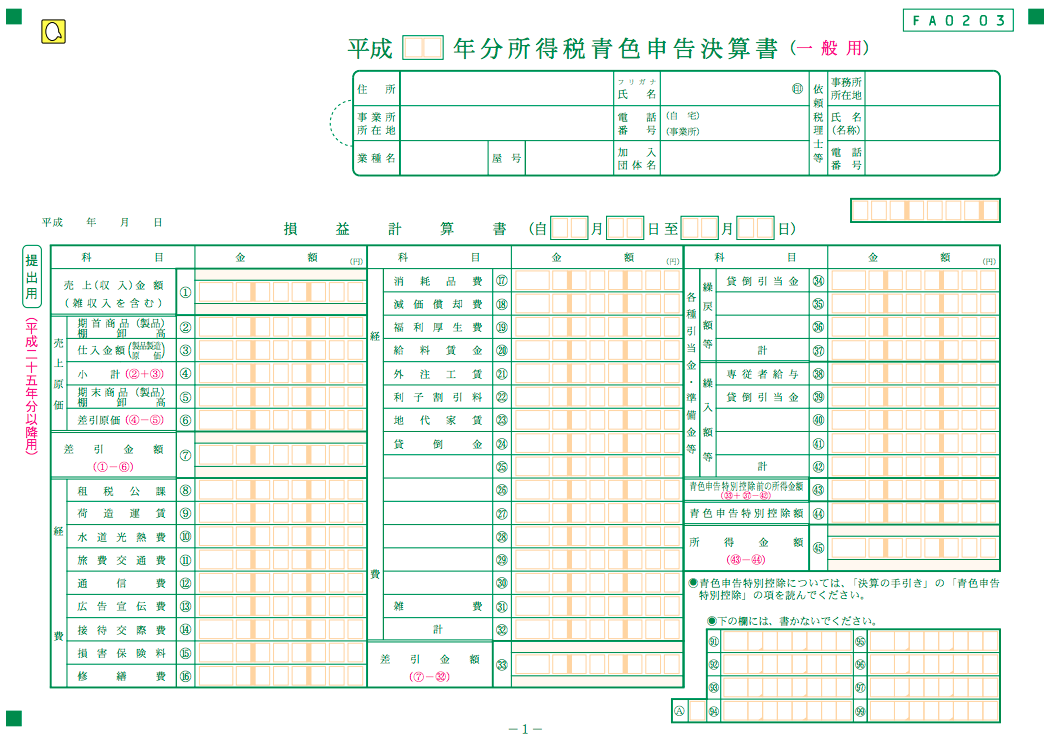

損益計算書1枚目の書き方

1枚目は損益計算書であり、右上は事業主の基本的な情報を記入する欄です。

下段は3行に分かれていますが、最も左側は1年間の事業収支を記入する欄であり、売上額、売上原価、経費をそれぞれ作成している帳簿に基づいて書き込みましょう。

中央部分は経費欄が続き、一番最後の行である「差引金額」の欄は、売上から売上原価と経費を引いた額を記入します。

右端の欄は専従者給与などの繰戻、繰入があれば記入してください。その下に青色申告特別控除額としてマイナスする額(65万もしくは10万)を書き入れましょう。

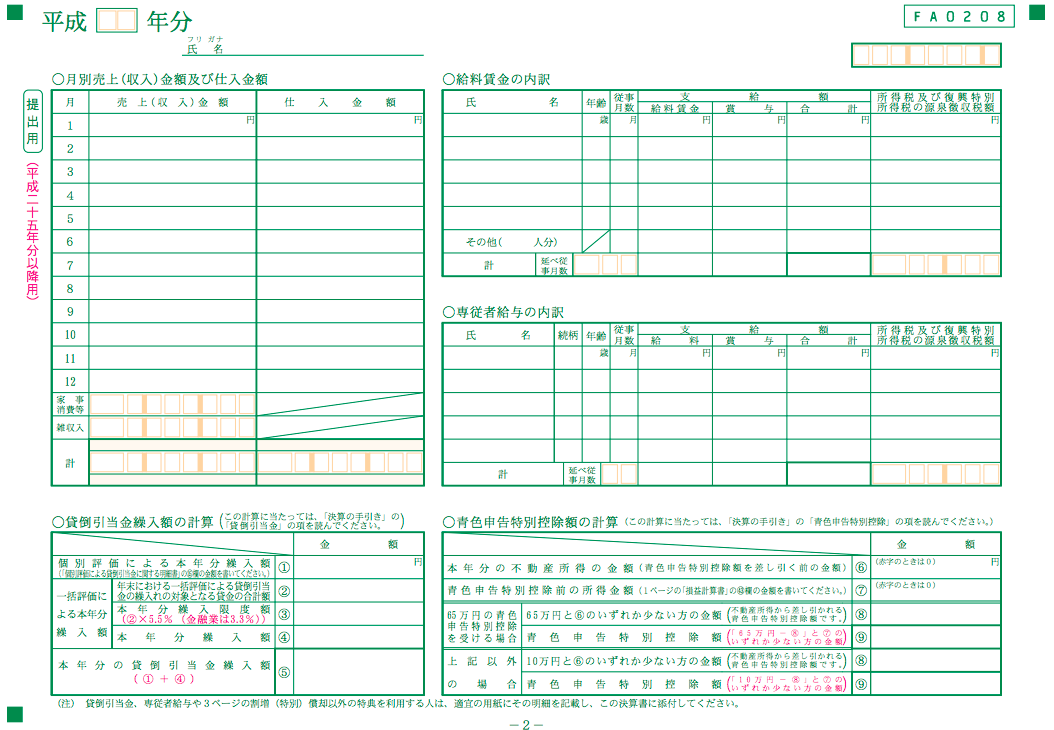

損益計算書2枚目の書き方

次に損益計算書2枚目である内訳の書き方をご紹介します。

左右2列に分かれており、左列の上段は月別の売上及び仕入れ額を記入し、下段は貸倒引当金がある場合に記入します。

右列上段は、給与を支払っている人がいる場合、中段はその中でも青色事業専従者がいる場合に書き込みましょう。

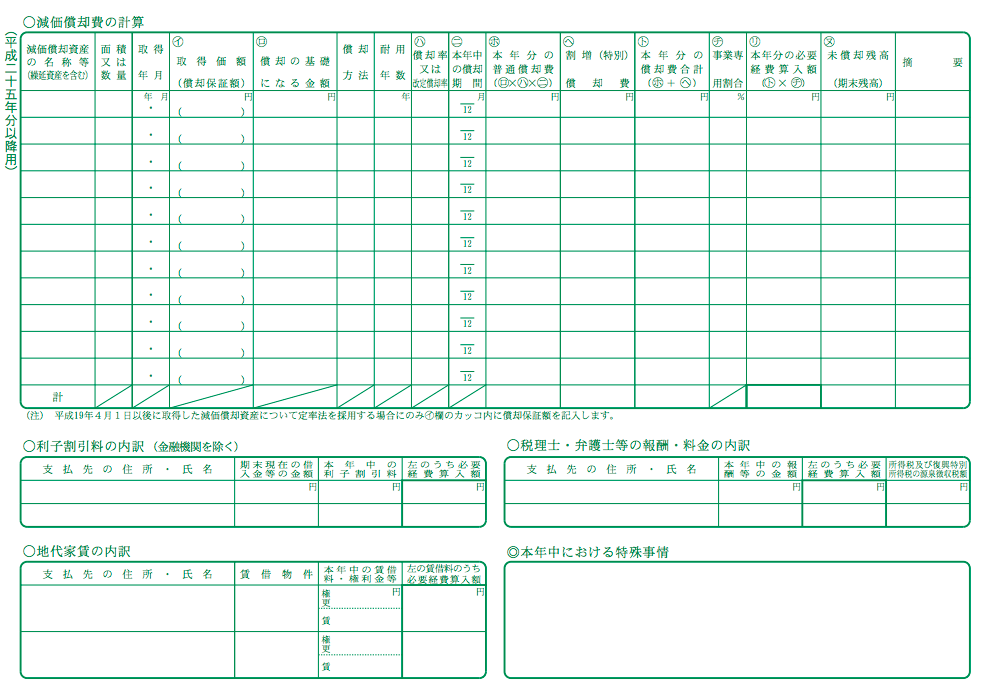

損益計算書3枚目の書き方

3枚目の損益計算書の内訳の続きは、3段に分かれています。

上段は減価償却費を記入しますが、取得年月日により計算方法が異なりますので注意してください。中段は利子割引料がある場合、また税理士や弁護士、公認会計士といった人への支払いがある場合にのみ記入しましょう。下段は、本年度に支払いが確定している地代家賃があれば記入して下さい。

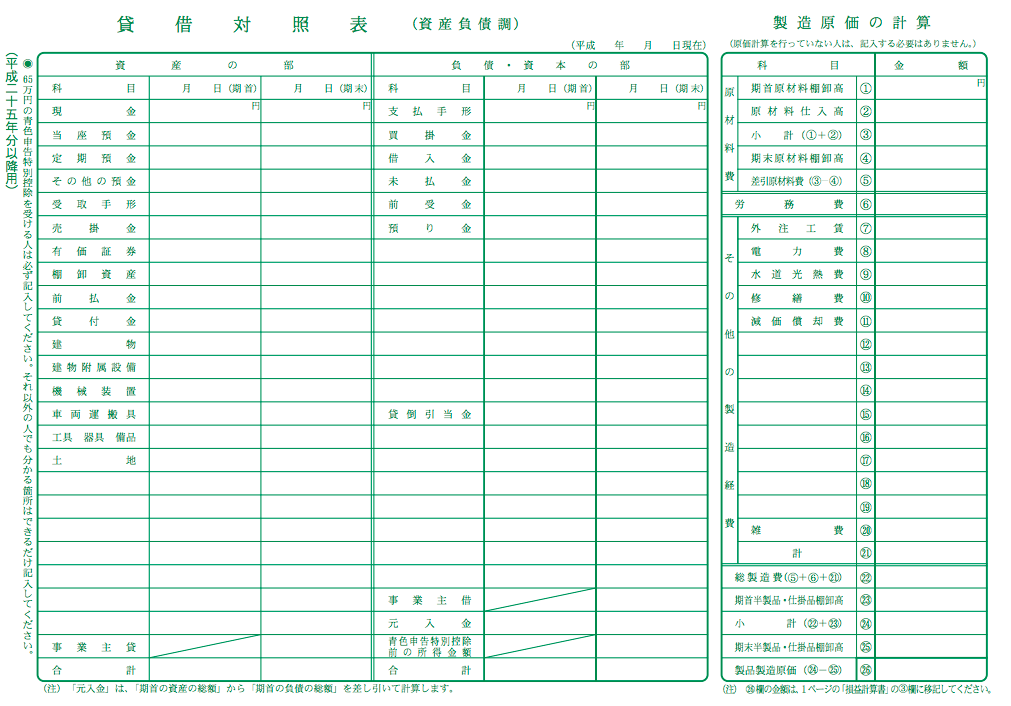

貸借対照表4枚目の書き方

4枚目は貸借対照表となっており、左右3列構成となっています。

左端の列に決算日における資産の内訳、中列に負債と資本の内訳を記載しますが、左列と中列の合計額は必ず一致する必要があります。右列には製造原価を、いずれも帳簿に基づいて転記していけば完成します。

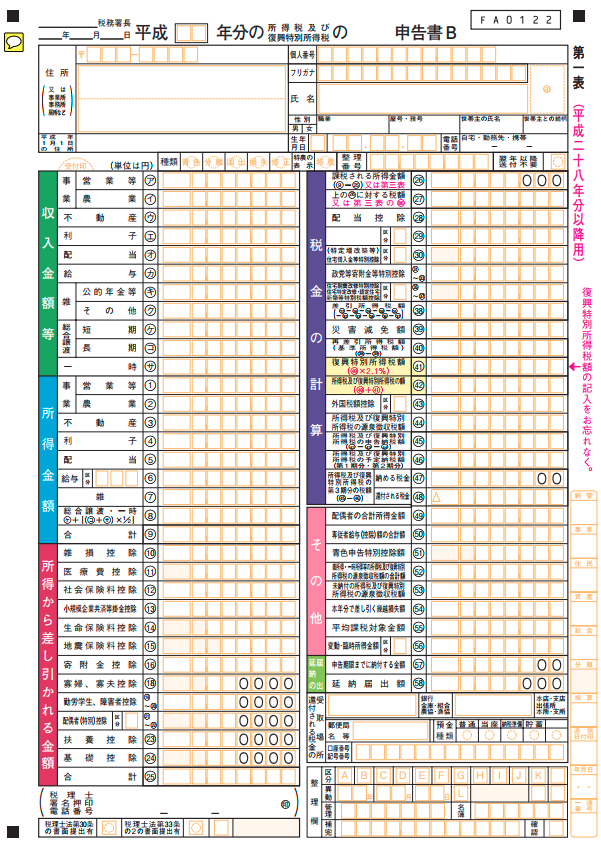

確定申告書Bの書き方

では、最後は確定申告書Bの書き方をチェックしていきましょう。第一表と第二表の2枚あります。

確定申告書B 第一表の書き方

確定申告書B 第一表の上段には申告者の住所、氏名、職業、屋号を記入していきます。屋号はなければ記入不要です。

その下の種類の欄は必ず「青色」に丸を付けてください。

左列の上段は1年間の収入を、中段には1年間の所得を記入します。下段は医療費控除などの控除額を記載しましょう。

右列上段は税金の計算欄、下段は専従者控除や青色申告特別控除を記入する欄です。また還付金の振込先も忘れずに記入しましょう。

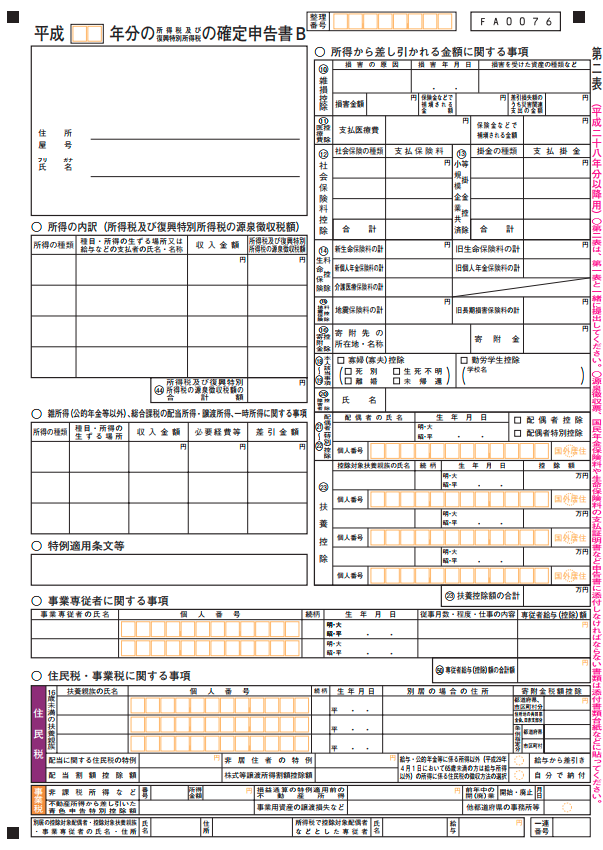

確定申告書B 第二表の書き方

確定申告書B 第二表の左列上段は住所と氏名を、そして源泉徴収された所得、雑所得などを記入します。

右列は生命保険料控除などの所得控除の詳細を書き込むようになっています。下段は事業専従者がいればその方の情報を記載しましょう。

以上が、確定申告を青色申告で行う場合の書類の記載要領となります。会計ソフトなどを利用していれば、転記していくだけなので非常に簡単ですが、記入漏れと提出期限(3月15日)に遅れないようにくれぐれもお気を付けください。