確定申告を期限内に終わらせることはできたけれど、申告の誤りに気付いてしまった場合、どのようにすればいいのでしょうか?

確定申告の期限である3月15日がまだ訪れていない場合、また期限後に気付いてしまった場合で異なります。それぞれのケースごとの確定申告の修正方法と注意点、そしてペナルティについてお届けします。

確定申告の修正の種類

まずは確定申告を修正する場合の3つの方法について見ていきましょう。

期限内の修正の場合

まずは税務署に提出してしまった後、申告期限が訪れるまでに修正をする場合は「訂正申告」を行います。

税務署では、同じ人が1以上の確定申告を提出した場合、最終分のみを有効とみなします。そのため、正しい確定申告を再度提出すれば、それが今年度のあなたの確定申告だということになるのです。

新しい確定申告に朱書きで「訂正」と記入しておくと分かりやすいでしょう。また既に提出した領収書などはコピーで対応可能です。そういった意味でも領収書などは控えをとって置くことも大事でしょう。

期限内の修正の場合は、まだ確定申告の期限前であるため、訂正申告によって納めるべき税金が増えても、減っても問題ありません。

期限後の修正の場合

次に、申告期限が過ぎた後に行う修正に関して見ていきましょう。

この場合はすでに期限が到来しているため、納税自体も終わっているケースがほとんどでしょう。そこで税金が増える場合と減る場合では手続き方法が異なります。

税金が増える場合、つまり当初の申告税額が少なかったもしくは還付が多かった時に適用され、この場合は「修正申告」という手順を踏みます。

一方税金が減る場合、当初の申告税額が多かったもしくは還付が少なかった時に適用される場合は、「更正の請求」という手続きを取ります。

修正申告と更正の請求の方法と注意点

では具体的な修正申告と更正の請求の手続き方法と、その際の注意点を確認していきましょう。

修正申告の方法と注意点

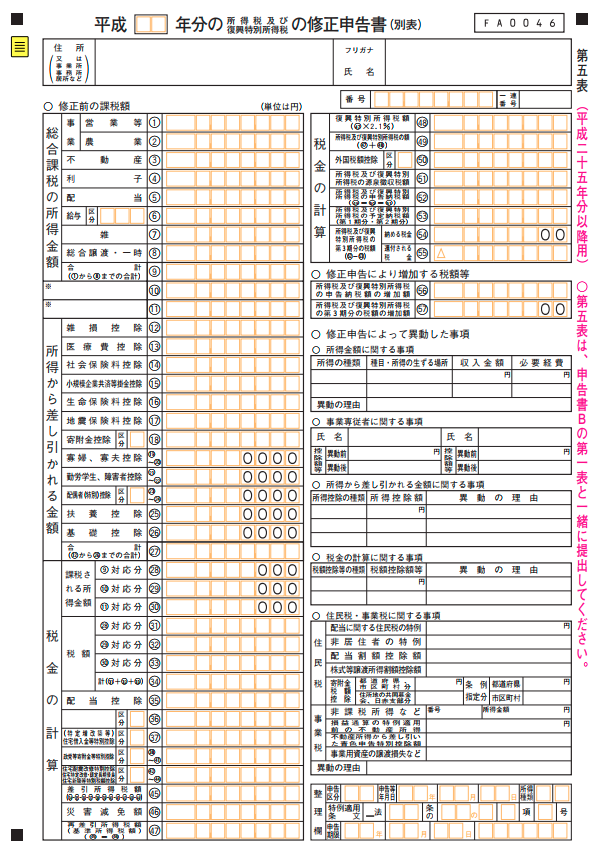

修正申告を行う際は、確定申告書B第一表だけでなく「所得税及び復興特別所得税の修正申告書(第五表)」という修正申告のための種類を作成しなくてはいけません。

記入方法については、国税庁ホームページに掲載されていますので参考にしてください。

様式はe-taxからプリントアウトするか、税務署にもらいに行く、税務署に郵送を依頼するといった方法で入手ください。

修正があることに気付いたら速やかに修正申告をすることが大切です。落ち着いたらやろうと放置している期間も、払うべき税金を払っていない滞納期間とカウントされてしまいますので注意してください。

また修正申告を行う際には、まずは確定申告をした税務署に一報を入れた後で行うことをお勧めします。

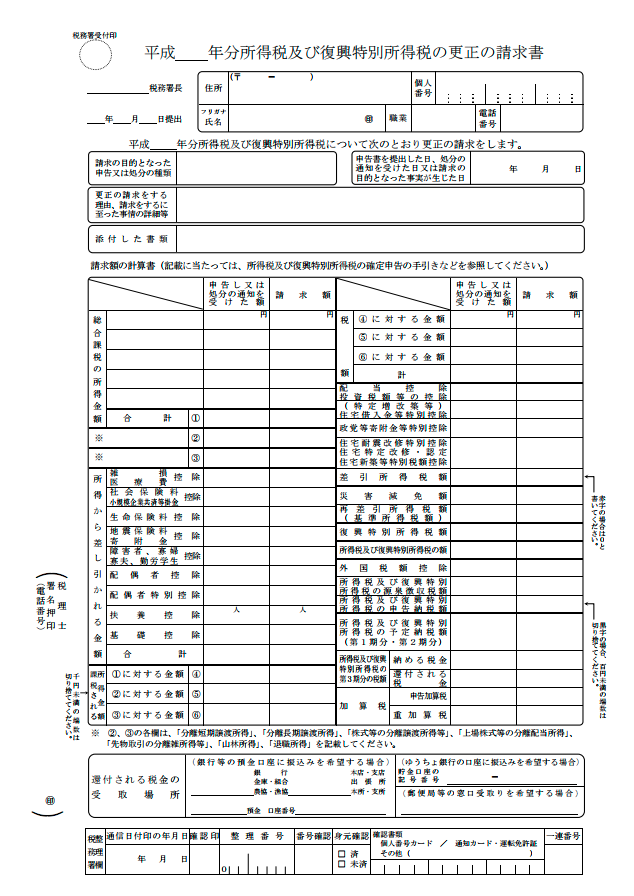

更正の請求の方法と注意点

次に、更正の請求を行う場合ですが「所得税及び復興特別所得税の更正の請求書」の提出が必要です。

更正の請求に関してはすべてが認められるとは限りません。そのため、税務署による審査が行われ、更正の請求が妥当であると税務署が認めた場合に限られるという点にご注意ください。

また更正の請求が出来る期間は法定申告期限から5年以内と定められています。法定申告期限は確定申告の申告期限のことを指します。

確定申告の修正とペナルティ

確定申告において修正申告を行う際はペナルティが課されます。ちなみに更正の請求に関しては税金の滞納には当たらないため、ペナルティはありません。

自主的に行った確定申告の修正の場合

確定申告に申告漏れがあったなど自ら気づいて確定申告の修正を行った場合は、ペナルティは基本的に「延滞税」のみです。

これは実際に支払うべき税金を修正申告日までは延滞していたという意味合いで、かかってくる税金です。

法的納期限の翌日から2ヶ月の間は年利利率7.3%ですが、それを過ぎると14.6%と倍になります。この延滞税は、修正申告で増える税額に対してのみ課せられます。

税務署から指摘されて行う確定申告の修正の場合

次に税務署から指摘を受けて確定申告の修正を行う場合について見ていきましょう。この場合に支払うべきお金は、支払っていなかった税金と延滞税のみではありません。

「過少申告加算税」という税金がかかってきます。過少申告加算税は、不足税額に対して10%の割合で課されます。また不足税額が当初の申告税額と50万円のうちのいずれか多い額を超えてしまった場合は、その超えた税額には15%の税金が課されます。

さらに所得隠しや書類の偽造など悪質であると判断された場合は「重加算税」が課されることになります。重加算税は35%とかなり高額であるのも特徴です。

ちなみに延滞税も過少申告加算税などの税金に関しても申告日が法的納期限、つまり税金の支払い期限となりますので、注意が必要です。

もし確定申告の誤りに気付いた場合は、放置せずできるだけ速やかに税務署に連絡を入れた上で手続きを行いましょう。