白色申告で確定申告を行うには青色申告のように事前の届出も不要だし、慣れれば比較的簡単です。

また日頃から帳簿を付けていれば収支内訳表の書き方にもそこまで苦労はしませんが、そもそも収支内訳表とは何?これを見れば書き方は一目瞭然という記事をお届けします。

白色申告に必要な収支内訳書とは?

白色申告では確定申告書Bと一緒に提出する書類として「収支内訳書」があります。様式は税務署でももらうことができますし、国税庁のホームページにある確定申告書特集というページに行くとダウンロードできます。

収支内訳書とは2ページ1セットとなっており、これを見ると1年間(1月1日〜12月31日)の事業の売上額から仕入額、さらには経費などが一覧になってみることが可能です。収支内訳書によって最終的に明らかにするのは利益がどれだけあったかということです。

ちなみに青色申告で確定申告をする方は、収支内訳書の代わりに青色申告決算書を作成します。

また収支内訳書を税務署に提出する義務のある方の条件を以下にご紹介します。

・青色申告者でない人

・事業所得、不動産所得、山林所得のうちいずれかに該当する人

・確定申告を行う人

これら3つの条件に該当する方は提出が義務付けられていますので覚えておいてください。

収支内訳書1ページ目の書き方

では具体的に収支内訳書の書き方を1ページ目から確認していくことにしましょう。1ページ目は7つのパートに分かれますがいくつかをまとめてご紹介します。

日付と基本情報 ①、②

まず「平成□□年分収支内訳書」という欄には白色申告を行う会計期間の年号を記載します。そして左側の日付欄は確定申告の提出日を、右側の日付欄は会計期間を示す欄なので1月1日〜12月31日と記入します。

左から住所欄は申告者の住んでいる住所、その下に事業を行っている場所の住所、業種名、屋号もしくは会社名を記入します。中央部分は申告者の氏名、電話番号(固定電話がなければ携帯番号でも可)、特定の団体に加盟していたり、申告や記帳に関する講習を受けた団体があれば記入してください。右端の欄は該当がなければ未記入で構いません。ちなみに押印に関しては認印でも差し支えありません。

収入金額と売上原価 ③

売上(収入)金額に関しては会計期間中に得た売上及び収入額を、その他の収入に関しては本業以外の収入があれば記入してください。

売上原価の欄については1月1日時点での商品総額を期首欄に、12月31日時点の額を期末の棚卸高に記入します。仕入金額の欄は1年間の仕入総額を記載する欄です。

経費と給料賃金 ④、⑤

経費欄には1年間のそれぞれ該当する経費の合計額を、専従者控除を受けることができる方は専従者に支払った給与を記入します。

給料賃金欄には雇用している従業員がいれば1人ずつに支払った総額を記入し、従事月数は全従業員が仕事に従事した月数を合計して書き込みましょう。つまり2人従業員がおり12カ月従事していれば24カ月となります。

税理士などに関する費用と事業専従者 ⑥、⑦

税理士などに関する費用と事業専従者に関しては該当があれば記入していきましょう。

収支内訳書2ページ目の書き方

続いては収支内訳書2ページ目の書き方を確認していきます。2ページ目は6つのパートに分かれています。

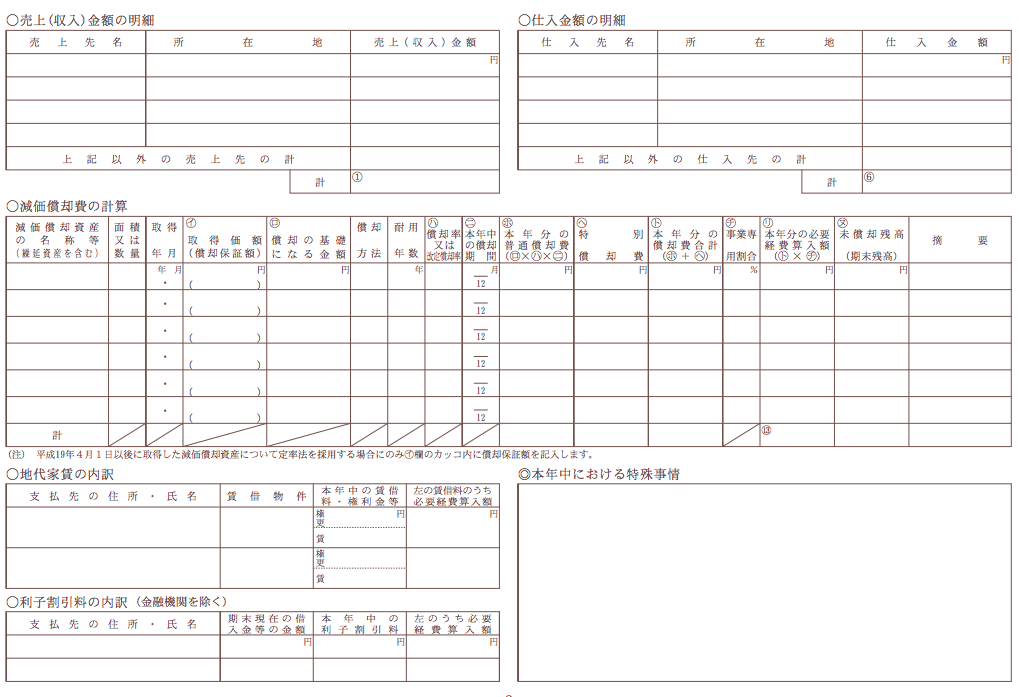

売上(収入)金額と仕入金額 ①、②

売上(収入)金額欄については売上先ごとにその会社の所在地と1年間に得た売上(収入)金額を記入していきます。すべての売上先を1社ごとに書く必要はなく、主要な売上先を記載した上で、それ以外はまとめて上記以外の売上先の計の欄にまとめて差し支えありません。

仕入金額の欄に関しても売上(収入)金額の欄と同様に記入していきますが、商品を販売する事業でない場合はこの欄は空欄になります。

減価償却費と地代家賃 ③、④

減価償却費は10万円を超えるものが対象となり、これに関しては一括で経費として落とすことができません。毎年同じ額を償却する定額法もしくは定率法のいずれかが取り入れられます。

資産ごとに資産名や数量、取得した年月日、取得額を記載した上で、償却方法や耐用年数などの計算の基礎を記入した上計算した額を書き込みます。ちなみに耐用年数は物によって異なる点に注意しましょう。

地代家賃については契約の更新料や権利金などを上段に、下段には賃借料を記入します。まだ支払っていなくても会計年度内に支払うことが確定しているものはすべてを書き込みましょう。

利子割引料と特殊事情 ⑤、⑥

利子割引料は金融機関以外からの借入金がある場合のみ該当します。銀行からの借入は該当しませんので注意が必要です。特殊事情の欄については、税務署に特別に伝えるべきことがあれば記入しましょう。

白色申告で確定申告を行う場合に必要な収支内訳書に着目してお届けしてきました。紙で作成する場合は黒ボールペンで記入してくださいね。